對於負債比率增加,玖龍紙業董事長張茵強調,是為調整財務結構,降低利息成本,又透露已經計劃加紙價。

玖紙每次公布業績,最多人關注的都是公司如何解決負債比率高企的問題。

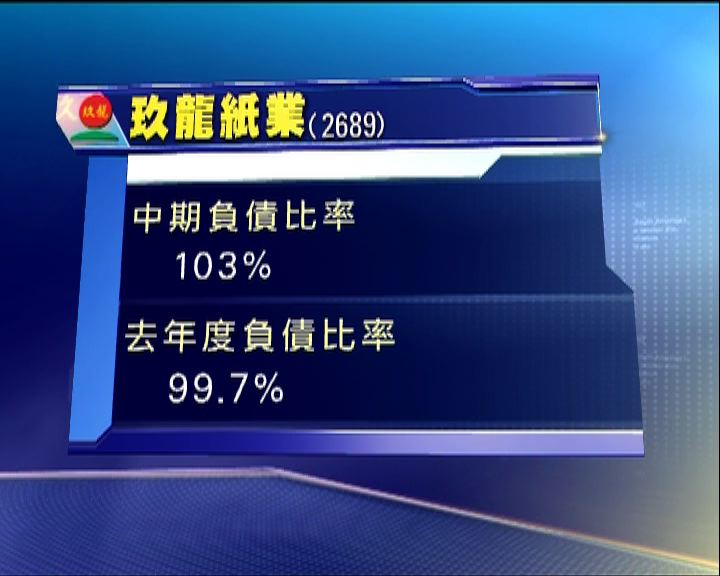

截至去年底,玖紙未償還貸款有307億元人民幣,負債比率由去年6月底的百分之99.7,升至百分之103。300億元負債,約相等於玖紙一年銷售額,又或者差不多是公司於周一收市的市值。

這些債務所衍生的財務費,期內激增超過兩倍至8億人民幣,就直接拖累盈利不升反跌。截至12月底半年,純利按年倒退兩成一。董事長張茵解釋,減債進度緩慢,正是因為公司將重點放在調整財務結構,降低利息成本。又說,目前沒有新的發展計劃,財務費用高峰期已過,會密切留意負債比率變化,會積極發中短期債,逐步減少銀行貸款,目標是在2014年度,負債比率會降至九成。

不過,長債佔玖紙總債務約八成,要將這批長債換成短債,相信仍要一段時間。

至於業務方面,雖然有增長,但美銀美林認為,今年內地紙品供應增長很強,市場可能低估了供過於求的情況。

但張茵就說,今年內地環保政策會加強,不排除有小型紙廠會被淘汰,預期整體產能及銷售會平穩發展,並透露公司已有準備加價。若果以玖紙下半年銷售額147億元人民幣,及銷售量530萬噸計算,平均售價約每噸2700元人民幣。即是說,加幅相等於約百分之4至5。