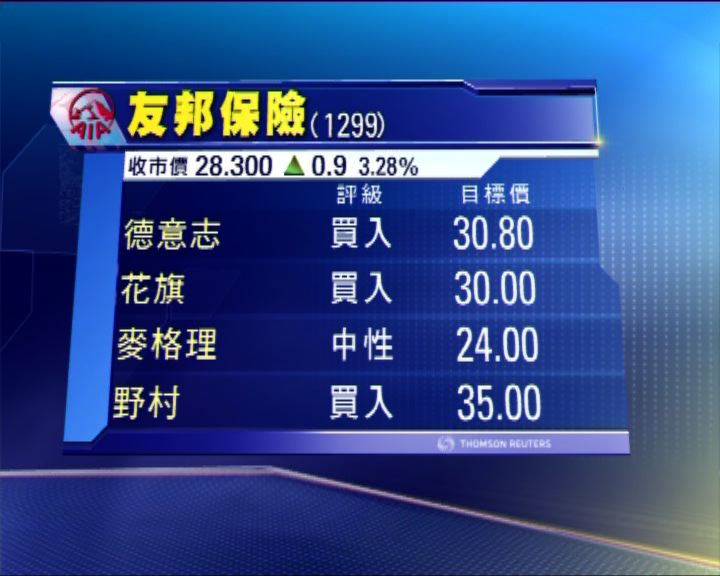

多家大行重申友邦買入評級 多家大行重申友邦買入評級 2012年2月24日 20:07 友邦業績全年純利雖然差過預期,但德意志﹑花旗以及野村,都維持買入評級。其中野村最樂觀,給予目標價35元。而麥格理維持中性評級,目標價24元。 麥格理指出,亞洲地區的債券孳息率,去年下半年開始回軟,對友邦債券收益,造成負面影響,但公司未有因此作撥備。 報告指,孳息水平由去年十一月開始持續向下,如息率持續低企,將會影響友邦的新業務價值。 而花旗及德意志指出,友邦新業務價值好過預期。加上泰國即使發生水災,業務仍有超過三成的增長,所以繼續看好前景。